您的当前位置: 中国锻压网 > 资讯中心 > 正文

您的当前位置: 中国锻压网 > 资讯中心 > 正文|

在经过对中隆汽车、华域汽车、捷太格特、万丰科技、盖瑞特、采埃孚、博泽等国内外知名汽车零部件厂的实地走访之后,我们对这个庞然大物般的汽车产业链开始了一步步的抽丝剥茧。 新能源汽车的冲击 基于环保等方面考量,全球传统燃油车市场将持续受到新能源车型冲击,而我国也很有可能在将来某一时间节点禁止传统燃油车的使用,但目前短时间来看,这种非此即彼的情况不会出现。

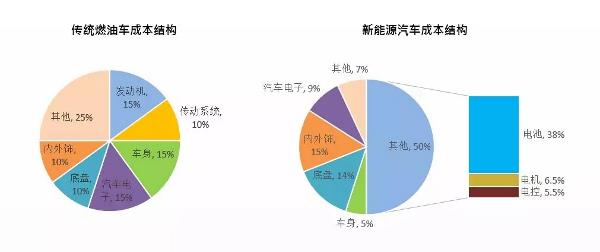

传统燃油车与新能源汽车成本结构对比 传导到上游,可以看出新能源汽车与传统产油车的成本结构有了很大变化,增加了高达38%的电池系统外,其电机电控也相对增加,底盘占比增加,而车身向轻量化发展,这些变化都对厂家的工艺、成本等提出了新的要求。 自动化到柔性化的升级 汽车行业的自动化水平应该是冠盖整个制造业,而自动化的背后就是规模化、统一化的生产模式,但是目前的消费市场已经出现变化,多品类的产品已经成为消费者选择的重要标准之一。

从此次调研情况来看,大部分外资汽车零部件厂商的自动化水平已经处于较高水平,基本的信息化系统(ERP、MES)已经成熟应用,目前在寻求精益化的提升;内资厂商的自动化水平略低,但受制于成本压力,正在积极导入。 成本传导下国内集成商任重道远 任何一件事情都是其双面性,汽车销量下滑对于上游厂家而言就是利润不断下滑,利润不断下滑之后,汽车厂家不会对将这部分的损失加在消费者的头上,那么谁来承担?答案就是各级供应商,供应商的利润将会越来越小。

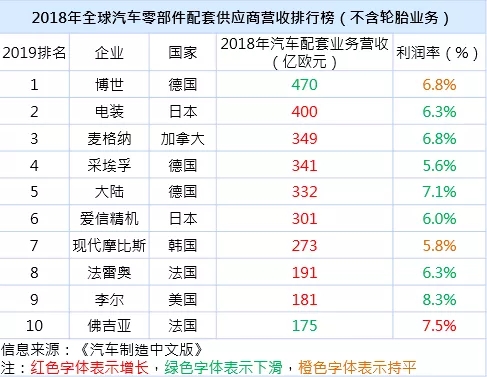

从盈利水平看,7家公司利润率同比下跌,2家持平,1家增长。其中法雷奥利润率跌幅最大,达到-1.5%,佛吉亚一枝独秀,利润率较前年提升0.7个百分点,博世和现代摩比斯的利润率均与2017年持平,采埃孚最低,利润率仅5.6%。 从各厂商反馈的信息来看,“成本”是被提及最多的词汇,主机厂的成本压力传导至零部件厂商,零部件厂商不得不寻求新的降本增效途径。 成本压力的传导,对于汽车零部件厂商而言,尤其是国际厂商,当下的虽然面临一定的成本压力,但未达到“不得不”的临界点。按照某汽车零部件厂商负责人的说法,这需要一个漫长的教育过程,一方面是外部的压力倒逼;另一方面是内部的认知提升,在自动化装备导入的过程中,如何突破工艺的门槛是系统集成商们的当务之急。 而对于这个行业的头部玩家,也就是众多跨国公司而言,随着成本压力越来越大,国内集成商以高性价比和服务的优势迎来新的机遇。其中的一位负责人建议称:“多走出国门去参加国际展会是一个提升集成商品牌认知度的不错选择,同时也能获取潜在的海外订单。” 来源:高工机器人 |

|

中国锻压网官方微信:扫一扫,立即关注!

关注"中国锻压网",获取独家行业新闻资讯。 添加方法1: 在“添加好友”中直接添加微信账号:chinaforge 添加方法2: 微信中扫描左侧的二维码 |